Прогнозирование курса валюты на основе нейронных сетей

экономические науки

- Баранова Мария Андреевна , студент

- Галиаскарова Гузелия Рафкатовна , кандидат наук, доцент, доцент

- Стерлитамакский филиал Башкирского государственного университета

-

Похожие материалы

В настоящее время для российского бизнеса весьма актуальна проблема выбора методов и инструментов экономического прогнозирования. Прогнозирование необходимо во всех сферах управления и на любых уровнях деятельности.

Задача прогнозирования динамики индекса курсов доллара США и евро как всемирных эквивалентов является – актуальной. Изменения валютных курсов очень сложно предсказать в связи с их зависимостью от политической, экономической обстановки в стране и в мире.

Несмотря на определённое количество существующих методик прогнозирования, аналитический инструментарий и разнообразные программные продукты, немногие из них способны предоставить исследователю адекватное решение проблемы.

Существенное преимущество перед многими методиками, на сегодняшний день имеют нейронные сети. Искусственные нейронные сети – это математические модели, а также их программные или аппаратные реализации, построенные по принципу организации и функционирования биологических нейронных сетей – сетей нервных клеток живого организма.

Нейронная сеть представляет собой совокупность большого числа сравнительно простых элементов – нейронов, топология соединений которых зависит от типа сети. Чтобы создать нейронную сеть для решения какой-либо конкретной задачи, необходимо выбрать, каким образом следует соединять нейроны друг с другом, и соответствующим образом подобрать значения весовых параметров на этих связях. Может ли влиять один элемент на другой, зависит от установленных соединений. Вес соединения определяет силу влияния.

Нейросетевое моделирование в чистом виде базируется лишь на данных, не привлекая никаких априорных соображений. В этом его достоинство и одновременно – его недостаток. Имеющихся данных может не хватить для обучения, размерность потенциальных входов может оказаться слишком велика. Поэтому для качественного прогноза необходимо пользоваться, во-первых, качественно подготовленными данными, а во-вторых, нейросетями с повышенной сложностью, способными адекватно моделировать целевые зависимости в реальных задачах.

Искусственные нейронные сети, представляют собой систему соединённых и взаимодействующих между собой простых искусственных нейронов. Каждый нейрон такой сети имеет дело только с сигналами, которые он периодически получает, и сигналами, которые он периодически посылает другим нейронам. И тем не менее, будучи соединёнными в достаточно большую сеть с управляемым взаимодействием, такие локально простые нейроны вместе способны выполнять довольно сложные задачи.

Способности нейронной сети к прогнозированию напрямую следуют из ее способности к обобщению и выделению скрытых зависимостей между входными и выходными данными. После обучения сеть способна предсказать будущее значение некой последовательности на основе нескольких предыдущих значений или каких-то существующих в настоящий момент факторов. Следует отметить, что прогнозирование возможно только тогда, когда предыдущие изменения действительно в какой-то степени предопределяют будущие.

Нейронные сети способны к адаптивному обучению путём реакции на положительные и отрицательные воздействия. Они показывают хорошие результаты при решении неформализованных или плохо формализованных процессов, обладают устойчивостью к частым изменениям среды [1, 2].

С помощью нейронных сетей, проведем прогнозирование валютного курса EUR/USD в программе Deductor Studio. Данное программное обеспечение позволяет на основе единой платформы осуществить все этапы прогнозирования от обработки данных до построения моделей и их визуализации.

В качестве входных параметров модели будем использовать данные котировок EURUSD в период с 20.07.2016 по 21.01.2017. Данные взяты с сайта http://www.finam.ru/. Задача будет состоять в том, что на основе имеющейся статистической информации, необходимо произвести прогноз EURUSD на 7 дней вперед. В таблице 1 частично представлены используемые входные параметры за рассматриваемый период.

Таблица 1. Исходные данные EURUSD с 20.07.2016 по 21.01.2017

Источник

Нейронные сети для трейдеров

Искусственные нейронные сети (ИНС) — это вычислительные системы, основанные на биологических нейронных сетях, составляющих мозг животных.

Искусственная нейронная сеть позволяет моделировать некую нелинейную функцию с входными и выходными данными.

Нейронная сеть имеет:

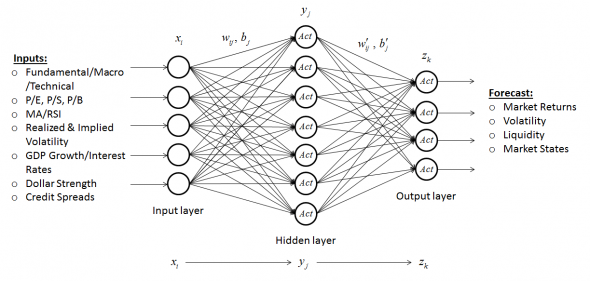

· Входной слой, куда подаются входные параметры, ассоциирующиеся с состоянием каждого нейрона входного слоя. Например, для финансового аналитика это могут быть различные индикаторы — макроэкономические, фундаментальные, технически.

· Выходной слой, в котором вычисляются выходные параметры, ассоциирующиеся с состоянием каждого нейрона выходного слоя. Сюда поступает информация, которую мы хотели бы предсказать. Например, это может быть будущий возврат рынка в %, волатильность, ликвидность и т.д.

Нейросеть оперирует цифрами, поэтому любая входная и желаемая выходная информация должна быть оцифрована. Например, если это текст (новости), то нужно этот текст представить в виде массива цифр. Или, если мы пытаемся предсказать куда пойдёт рынок, вверх или вниз, то можно закодировать «вниз» нулём, а «вверх» единицей.

Если нейронная сеть имеет дополнительные слои между входным и выходным слоем, то они называются скрытыми, а обучение такой сети — глубоким. Дополнительные скрытые слои могут помочь нейросети определить более сложные закономерности между входными и желаемыми выходными данными.

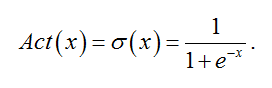

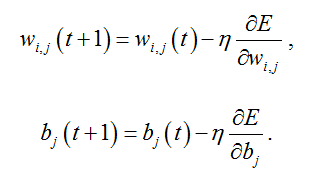

Каждый слой связан с соседними слоями с помощью весовых коэффициентов и коэффициентов смещения. Распространение данных от предыдущего слоя к следующему осуществляется по следующему правилу: z = Act(Wy + b), где y — вектор данных на предыдущем слое, z — вектор данных на следующем слое, W — матрица весов перехода от предыдущего слоя к следующему, b — вектор коэффициентов смещения. Act — функция активации, необходимая для устранения линейности. Функций активации существует большое количество. Например, это может быть сигмойда:

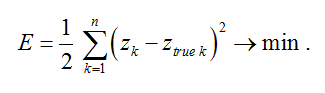

Обучение нейронной сети с учителем означает, что для заданного набора заранее известных входных и выходных данных, необходимо подобрать оптимальные коэффициенты W и b нейросети так, что квадратичная ошибка между точным выходным значением и выходным значением, полученным посредством распространения входных значений через нейронную сеть, стремилась к минимуму:

Например, вы хотите научить предсказывать по прошлой динамике цены акции и динамике индикаторов Simple Moving Average (SMA) и Relative Strength Index (RSI) будущее изменение цены этой акции в процентах. Мы формируем данные для обучения — для каждого исторического момента времени берём данные по индикаторам и цене акции. Это будут входные данные X для нейронной сети. И для каждого исторического момента времени берём будущее изменение цены акции (мы его точно знаем, т.к. речь идёт об исторических данных). Это будут выходные данные Y нейронной сети, которые мы хотим, чтобы нейросеть научилась предсказывать. Для этих данных X и Y и будут подбираться коэффициенты W и b.

Поиск оптимальных коэффициентов производится методом градиентного спуска с использованием метода обратного распространения ошибки:

где градиент функционала E для W выражается следующим образом:

И аналогично для b:Хочу привести такую аналогию обучения нейронной сети для трейдеров. Надеюсь, она будет вам более понятной, если нет понимания математического аппарата. Представьте, что вы придумали стратегию, у которой очень и очень много параметров. Естественно, вам хотелось бы подобрать наиболее оптимальные параметры для стратегии (как коэффициенты W и b в случае нейросети). Что значит оптимальные? Такие, чтобы максимизировали прибыль или минимизировали просадку или максимизировали коэффициент Шарпа — смотря какой критерий выберете. Далее вы начинаете перебирать эти параметры (обучать, в случае нейронной сети). Можно перебирать с помощью «грубой силы» — т.е. перебирать все возможные комбинации параметров. Но если таких параметров очень много, то вам просто не хватит вычислительной мощности вашей машины и перебор займёт много времени. Поэтому придумано достаточно много оптимизационных алгоритмов. Например, метод градиентного спуска и его вариации или генетический алгоритм, чтобы производить поиск оптимальных параметров быстрее, жертвуя точностью.

У нейронной сети могут быть те же проблемы, которые возникают при оптимизации стратегий. Главная из них — переобучение. Когда всё работает очень хорошо на прошлых данных и плохо работает на данных out-of-sample. Про то, как минимизировать риск переобучения и правильно тестировать стратегии, думаю, поговорим в следующей статье.

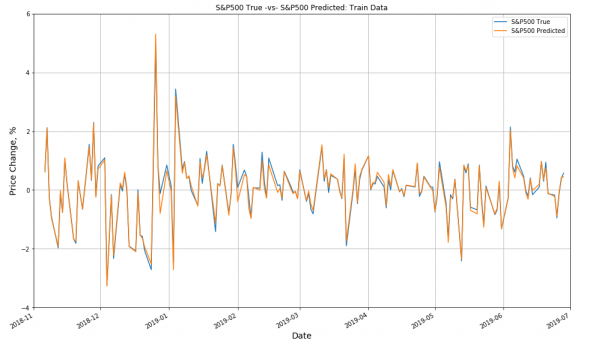

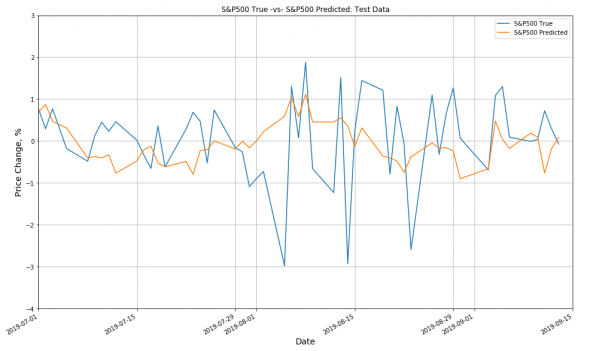

В качестве примера, я создал полносвязанную нейронную сеть из входного, выходного и двух скрытых слоёв. Во входном слое я сгенерировал 45 нейронов — туда будем подавать дневные изменения цен S&P 500 за последние 15 дней, значение индикатора SMA за последние 15 дней и значение индикатора RSI за последние 15 дней. Выходной слой состоит из 1 нейрона и будет хранить предсказанное процентное изменение S&P 500 на следующий день. Скрытые слои содержат по 512 нейронов. Обучим нейронную сеть на данных с октября 2019 года по июнь 2019 г. и проверим точность обученной нейронной сети на данных с июля 2019 года по сентябрь 2019 г.

У меня получились следующие результаты. На графике ниже показан дневной возврат S&P 500 c октября 2019 года по июнь 2019 г. (тренировочные данные) — синяя кривая. Если кривая выше нуля, то это значит, что S&P 500 в этот день вырос. Если ниже — упал.

Также я наложил оранжевую кривую на синюю. Это предсказанный нейросетью возврат рынка. По прошлой динамике S&P 500, SMA и RSI за последние 15 дней для каждого исторического момента. Точность предсказания (вырастет S&P 500 на следующий день или упадёт) составила 93%. Но это тренировочные данные. На тестовых данных с июля 2019 г. по сентябрь 2019 г. результаты получились намного скромнее:

Точность предсказания составила лишь 49%. Нейронная сеть явно переобучена. Но, учитывая простоту модели, вряд ли можно было ожидать более приемлемый результат.

ЗАКЛЮЧЕНИЕ:1. Искусственная нейронная сеть — это «чёрный ящик», который можно обучить по заданным входным данным выдавать нужные нам выходные данные (например, прогноз чего-либо).

2. С точки зрения трейдинга на вход нейронной сети можно подать различные индикаторы — макроэкономические, фундаментальные и технически и обучить её предсказывать будущий возврат рынка, волатильность, ликвидность, состояния и т.д.

3. Нейронная сеть, как и любая алгоритмическая стратегия трейдинга, может быть переобучена (переоптимизирована). За этим нужно следить как минимум путём деления данных на тренировочные и тестовые.

Источник

Прогнозирование цен с помощью нейронных сетей

Введение

В последние несколько лет мы наблюдаем взрыв интереса к нейронным сетям, которые успешно применяются в самых различных областях — бизнесе, медицине, технике, геологии, физике. Нейронные сети вошли в практику везде, где нужно решать задачи прогнозирования, классификации или управления. Такой впечатляющий успех определяется несколькими причинами:

- Богатые возможности. Нейронные сети — исключительно мощный метод моделирования, позволяющий воспроизводить чрезвычайно сложные зависимости. В частности, нейронные сети нелинейны по свой природе. На протяжении многих лет линейное моделирование было основным методом моделирования в большинстве областей, поскольку для него хорошо разработаны процедуры оптимизации. В задачах, где линейная аппроксимация неудовлетворительна, линейные модели работают плохо. Кроме того, нейронные сети справляются с «проклятием размерности«, которое не позволяет моделировать линейные зависимости в случае большого числа переменных

- Простота в использовании. Нейронные сети учатся на примерах. Пользователь нейронной сети подбирает представительные данные, а затем запускает алгоритм обучения, который автоматически воспринимает структуру данных. При этом от пользователя, конечно, требуется какой-то набор эвристических знаний о том, как следует отбирать и подготавливать данные, выбирать нужную архитектуру сети и интерпретировать результаты, однако уровень знаний, необходимый для успешного применения нейронных сетей, гораздо скромнее, чем, например, при использовании традиционных методов статистики.

Нейронные сети привлекательны с интуитивной точки зрения, ибо они основаны на примитивной биологической модели нервных систем. В будущем развитие таких нейро-биологических моделей может привести к созданию действительно мыслящих компьютеров.[1]

Предсказание финансовых временных рядов — необходимый элемент любой инвестиционной деятельности. Сама идея инвестиций — вложения денег сейчас с целью получения дохода в будущем — основывается на идее прогнозирования будущего. Соответственно, предсказание финансовых временных рядов лежит в основе деятельности всей индустрии инвестиций — всех бирж и небиржевых систем торговли ценными бумагами.

Известно, что 99% всех сделок — спекулятивные, т.е. направлены не на обслуживание реального товарооборота, а заключены с целью извлечения прибыли по схеме «купил дешевле — продал дороже». Все они основаны на предсказаниях изменения курса участниками сделки. Причем, что немаловажно, предсказания участников каждой сделки противоположны друг другу. Так что объем спекулятивных операций характеризует степень различий в предсказаниях участников рынка, т.е. реально — степень непредсказуемости финансовых временных рядов.

Это важнейшее свойство рыночных временных рядов легло в основу теории «эффективного» рынка, изложенной в диссертации Луи де Башелье (L.Bachelier) в 1900 г. Согласно этой доктрине, инвестор может надеяться лишь на среднюю доходность рынка, оцениваемую с помощью индексов, таких как Dow Jones или S&P500 для Нью-Йоркской биржи. Всякий же спекулятивный доход носит случайный характер и подобен азартной игре на деньги (а что то в этом есть, не находите?). В основе непредсказуемости рыночных кривых лежит та же причина, по которой деньги редко валяются на земле в людных местах: слишком много желающих их поднять.

Теория эффективного рынка не разделяется, вполне естественно, самими участниками рынка (которые как раз и заняты поиском «упавших» денег). Большинство из них уверено, что рыночные временные ряды, несмотря на кажущуюся стохастичность, полны скрытых закономерностей, т.е. в принципе хотя бы частично предсказуемы. Такие скрытые эмпирические закономерности пытался выявить в 30-х годах в серии своих статей основатель волнового анализа Эллиот (R.Elliott).

В 80-х годах неожиданную поддержку эта точка зрения нашла в незадолго до этого появившейся теории динамического хаоса. Эта теория построена на противопоставлении хаотичности и стохастичности (случайности). Хаотические ряды только выглядят случайными, но, как детерминированный динамический процесс, вполне допускают краткосрочное прогнозирование. Область возможных предсказаний ограничена по времени горизонтом прогнозирования, но этого может оказаться достаточно для получения реального дохода от предсказаний (Chorafas, 1994). И тот, кто обладает лучшими математическими методами извлечения закономерностей из зашумленных хаотических рядов, может надеяться на большую норму прибыли — за счет своих менее оснащенных собратьев.

В последнее десятилетие наблюдается устойчивый рост популярности технического анализа — набора эмпирических правил, основанных на различного рода индикаторах поведения рынка. Технический анализ сосредотачивается на индивидуальном поведении данного финансового инструмента, вне его связи с остальными ценными бумагами. Но технический анализ очень субъективен и плохо работает на правом краю графика – именно там, где нужно прогнозировать направление цены. Поэтому все большую популярность приобретает нейросетевой анализ, поскольку в отличие от технического, не предполагает никаких ограничений на характер входной информации. Это могут быть как индикаторы данного временного ряда, так и сведения о поведении других рыночных инструментов. Недаром нейросети активно используют именно институциональные инвесторы (например, крупные пенсионные фонды), работающие с большими портфелями, для которых особенно важны корреляции между различными рынками.

Нейросетевое моделирование в чистом виде базируется лишь на данных, не привлекая никаких априорных соображений. В этом его сила и одновременно — его ахиллесова пята. Имеющихся данных может не хватить для обучения, размерность потенциальных входов может оказаться слишком велика.

Поэтому для хорошего прогноза нужно пользоваться во-первых, очень качественно подготовленными данными, а во-вторых, нейропакетами с большой функциональностью.

Подготовка данных

Для начала работы нужно подготовить данные, от правильности этой работы зависит 80% успеха.

Гуру говорят, что в качестве входов и выходов нейросети не следует выбирать сами значения котировок Ct. Действительно значимыми для предсказаний являются изменения котировок. Поскольку эти изменения, как правило, гораздо меньше по амплитуде, чем сами котировки, между последовательными значениями курсов имеется большая корреляция — наиболее вероятное значение курса в следующий момент равно его предыдущему значению C(t+1)=C(t)+delta(C)=C(t).

Между тем, для повышения качества обучения следует стремиться к статистической независимости входов, то есть к отсутствию подобных корреляций. Поэтому в качестве входных переменных логично выбирать наиболее статистически независимые величины, например, изменения котировок delta(С) или логарифм относительного приращения log(C(t)/C(t+1)).

Последний выбор хорош для длительных временных рядов, когда уже заметно влияние инфляции. В этом случае простые разности в разных частях ряда будут иметь различную амплитуду, т.к. фактически измеряются в различных единицах. Напротив, отношения последовательных котировок не зависят от единиц измерения, и будут одного масштаба несмотря на инфляционное изменение единиц измерения. В итоге, большая стационарность ряда позволит использовать для обучения большую историю и обеспечит лучшее обучение.

Отрицательной чертой погружения в лаговое пространство является ограниченный «кругозор» сети. Технический анализ же, напротив, не фиксирует окно в прошлом, и пользуется подчас весьма далекими значениями ряда. Например, утверждается, что максимальные и минимальные значения ряда даже в относительно далеком прошлом оказывают достаточно сильное воздействие на психологию игроков, и, следовательно, должны быть значимы для предсказания. Недостаточно широкое окно погружения в лаговое пространство не способно предоставить такую информацию, что, естественно, снижает эффективность предсказания. С другой стороны, расширение окна до таких значений, когда захватываются далекие экстремальные значения ряда, повышает размерность сети, что в свою очередь приводит к понижению точности нейросетевого предсказания — уже из-за разрастания размера сети.

Выходом из этой, казалось бы, тупиковой ситуации являются альтернативные способы кодирования прошлого поведения ряда. Интуитивно понятно, что чем дальше в прошлое уходит история ряда, тем меньше деталей его поведения влияет на результат предсказаний. Это обосновано психологией субъективного восприятия прошлого участниками торгов, которые, собственно, и формируют будущее. Следовательно, надо найти такое представление динамики ряда, которое имело бы избирательную точность: чем дальше в прошлое — тем меньше деталей, при сохранении общего вида кривой.

Весьма перспективным инструментом здесь может оказаться вейвлетное разложение (wavelet decomposition). Оно эквивалентно по информативности лаговому погружению, но легче допускает такое сжатие информации, которое описывает прошлое с избирательной точностью.

Выбор программного обеспечения

Для работы с нейросетями предназначено множество специализированных программ, одни из которых являются более-менее универсальными, а другие – узкоспециализированными. Проведем краткий обзор некоторых программ :

1. Matlab – настольная лаборатория для математических вычислений, проектирования электрических схем и моделирования сложных систем. Имеет встроенный язык программирования и весьма богатый инструментарий для нейронных сетей – Anfis Editor (обучение, создание, тренировка и графический интерфейс), командный интерфейс для программного задания сетей, nnTool – для более тонкой конфигурации сети.

2. Statistica – мощнейшее обеспечение для анализа данных и поиска статистических закономерностей. В данном пакете работа с нейросетями представлена в модуле STATISTICA Neural Networks (сокращенно, ST Neural Networks, нейронно-сетевой пакет фирмы StatSoft), представляющий собой реализацию всего набора нейросетевых методов анализа данных.

3. BrainMaker – предназначен для решения задач, для которых пока не найдены формальные методы и алгоритмы, а входные данные неполны, зашумлены и противоречивы. К таким задачам относятся биржевые и финансовые предсказания, моделирование кризисных ситуаций, распознавание образов и многие другие.

4. NeuroShell Day Trader — нейросетевая система, которая учитывает специфические нужды трейдеров и достаточно легка в использовании. Программа является узкоспециализированной и как раз подходит для торговли, но по своей сути слишком близка к черному ящику.

5. Остальные программы являются менее распространенными.

Для первичной работы вполне подойдет Matlab, в нем и будем пытаться определить степень пригодности нейросетей для прогнозирования рынка Forex.

Ознакомиться с комплексом MatLab можно в википедии https://ru.wikipedia.org/wiki/MATLAB

Много материалов по программе предоставлено на сайте http://matlab.exponenta.ru/

Эксперимент

Подготовка данных

Данные очень удобно можно получить стандартными средствами MetaTrader:

Сервис -> Архив котировок -> Экспорт

В результате получаем файл в формате *.csv, который является первичным сырьем для подготовки данных. Для преобразования полученного файла в удобный для работы файл *.xls нужно произветси импорт данных из файла *.csv. Для этого в excel нужно произвести следующие махинации:

Данные -> Импорт внешних данных -> Импортировать данные и указать подготовленный первичный файл. В мастере импорта все необходимые действия выполняются в 3 шага:

На 3 шаге необходимо поменять разделитель целой и дробной части на точку, делается это при нажатии кнопки Подробнее…

Для того чтобы данные были восприняты как цифры, а не как строки, нужно поменять разделитель целой и дробной части на точку:

Сервис -> Параметры -> Международные -> Разделитель целой и дробной части.

На скриншотах показан пример сохранения цен открытия и закрытия, остальные данные пока не нужны.

Теперь данные надо преобразовать в соответствии с тем, что и как мы хотим прогнозировать. Составим прогноз цены закрытия будущего дня по четырем предыдущим (данные идут в пяти столбцах, цены в хронологическом порядке).

Источник